こんにちは、個人投資家のあっきーです。

本日は、「自分らしさを生かす節約術」シリーズの第2部【固定費見直し】についてお伝えします。

固定費の見直しと聞いて、ピンとくる方は、節約感度の高い方ですね(笑)

節約についてあまり考えたことのない方もいらっしゃるかと思うので、固定費についての解説をした後に、固定費の見直しのコツについて紹介していきます。

目次

固定費とは

前回の【家計簿編】でも少し触れましたが、毎月の出費には固定費と変動費があります。

固定費とは「決まった金額の出費」、変動費とは「決まっていない金額の出費」です。

例えば、固定費は通信費や保険料、変動費は食費や水道光熱費です。

通信費や保険料は、毎月決まった金額ですよね?(通話料などで変動する場合もありますが…)

この固定費というのは非常に厄介者で、日々の生活を送るのに必要なので、契約をしないわけにはいきません。

そのため、高額な契約を交わしていると、毎月の生活を圧迫してしまいがちになります。

固定費の見直し実践編

通信費

インターネットがなくては生活出来なくなっている現代では、通信費は切っても切り離せない出費になっています。

携帯やインターネットを契約していない方はいないのではないでしょうか?

そんな通信費ですが、皆さん、どこで契約されていますか?

一昔前では、ドコモ・au・ソフトバンクの大手3社のみが独占する市場でしたので、いずれかの通信会社に契約するしかありませんでした。

しかし、最近では、菅前内閣総理大臣の政策のおかげで、格安の通信会社が多く出てきて、安く良質な通信環境を提供してくれる会社が増えました。

ですが、通信会社を変えるのが面倒という理由から、かつての契約内容をそのまま継続している方が多いのが現実です。

bitWaveさんのWebからの引用

このグラフを見ていただければ分かるように、サブ回線では格安キャリアを利用している方は多いものの、メイン回線では大手3キャリアが半数以上を独占しています。

3大キャリアと言えど、以前より高額な通信費ではないものの、2倍近くの料金差があることは事実です。

通信会社に求めるものは、なんと言っても「通信速度」だと思いますが、通信費が高いからといって、格安キャリアより格段に通信速度が速いわけではありません。

逆に、格安キャリアでも十分通信速度は速いです。

料金面では、3大キャリアは一番高いものでauのデータMAX5Gプランが8,480円で、ドコモが5Gギガホプラン7,480円、ソフトバンクがメリハリプラン7,480円です。

格安キャリアですと、どれだけ高くても4,000円程です。

各種キャンペーンを使えば、トータルのコストは、さらに安くなるでしょう。

最大料金だけで比較すると、3大キャリアで契約していると、毎月の出費は8,480円、格安キャリアで契約していると、毎月の出費は4,000円、その差は4,480円!

年間53,760円の節約になります!

格安キャリアにすることで、家族旅行が無料で行けるだけの節約になります。

是非、乗り換えを検討してみてください。

保険

続いて保険です。

保険は、皆さんに一番見直しをしていただきたい項目です。

見直しをおススメする保険は生命保険・医療保険と自動車保険の2種類!

まずは、生命保険・医療保険です。

高額医療制度はご存じでしょうか?

毎月一定金額を超える医療費を国が負担してくれる制度です。

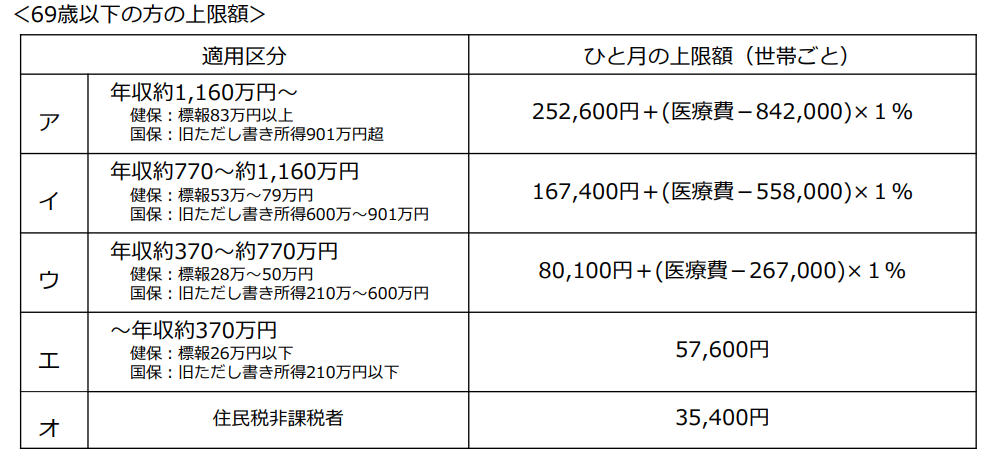

上限額は各世帯収入によって変わってきます。下の表をご覧ください。

MONEY DOCTORさんのWebからの引用

現役サラリーマンの平均年収は約461万円ということで、それを例にご説明します。

「69歳以下の表のウ欄」をご覧下さい。

ひと月の上限額が{80,100+(医療費-267,000)×1%}という計算式で計算されます。

つまり、ひと月に80,100円以上の医療費を支払った場合は、高額医療費制度の対象になるということです。

もし、100万円以上の医療費がかかったとしても、自己負担金額は87,430円になるということです。

3大疾病といわれる癌の医療費は、平均で初発時約66万円、ステージⅣで約108

万円となっています。

この金額は年間合計金額なので、ひと月にかかる金額はもっと少ないでしょう。

ですので、例に挙げたような100万円を超える医療費は、なかなか支払う機会がありません。

食費や差額ベッド代は対象外になる等の条件はあるものの、高額な医療費は国が負担してくれるので、個人で高額な保険に入る必要はありません。

それだけ日本の医療保障は充実しているんです。

貯金が少ない方は、急な病気に対応出来るように、ある程度の保険に入っておくべきだと思いますが、貯金が多い方は、保険を最小限に減らしてもいいでしょう。

次に、自動車保険について説明します。

自動車保険は事故があった時に、他人や自分を守るためのもので、相手方が大きな怪我をした場合や、車が全損してしまった場合など、高額な支払いを余儀なくされる場合があります。

そんな場合でも対応出来るように入っておくべきでしょう。

しかし、車両保険は別です。

保険というものは、どうしても首払うことが出来ない時のために入っておくものです。

車両保険を使う場合というのは

・車に傷がついた場合

・破損した場合

ですが、自損事故は別として、相手がいる場合は相手の保険で修理してくれます。

もし、買い替えが必要なことがあったとしても、分割でも支払うことは可能ですし、首が回らないという状況にはならないと思います。

自動車保険に車両保険を付けた場合、お持ちの車の経年数によりますが、保証金額が高ければ高いほど車両保険は高くなっていきます。

私自身、先日自動車保険の見直しをしましたが、車両保険を付けるとつけないとでは、1万円近くも金額に差がありました。

確かに、いざという時には非常に助かるのですが、使う機会がくるかどうかは分かりません。

高い金額を支払っているのに使うことがない場合もありますし、使えば等級が下がって、更に高い保険料を支払わなければいけません。

そう考えると、車両保険を付けないという選択肢も持っておいていいと思います。

また、自動車保険を契約する時は、断然インターネット契約をおススメします。

私は、車に乗り始めてから、ずっと代理店で自動車保険を契約していました。

親の等級を引き継げるということもあり、代理店にお願いしていたのですが、ふとインターネットで見積もりを出してみたところ、同じ保障内容の保険が、代理店よりはるかに安い金額で受けることが出来ることを知りました。

ちょうど自動車保険の切り替え時期だったので、すぐにインターネットで契約することにしました。

代理店契約の場合は年間65,000円だった保険料が、インターネット契約に変えると15,000円になりました。

その差額は、なんと5万円!

格安キャリアのスマートフォン代1年分の料金です!

これは大きいですね。

代理店の利点は、相手の顔が分かるということだけで、事故時にやってもらうことは同じことです。

ですので、自動車保険の加入はインターネット経由がおススメです!

まとめ

固定費の見直しをしてみると、自分がどれだけ払い過ぎていたのかが良く分かると思います。

固定費の見直しのポイントは

①通信費

②保険

の2つ!

この2つを見直すだけで、家計はグッとスリムになります。

是非見直しを検討してみて下さい。